Araç değer kaybı zararımızı nasıl telafi edileceğini anlatmadan önce konunun daha kolay anlaşılması için bazı tanımların yapılmasında fayda olacaktır.

Araç değer kaybı: Aracın kaza yapmadan önceki piyasadaki rayiç değeri ile arabanın kazadan sonraki piyasadaki rayiç değeri arasındaki farktır.

Kazanç kaybı: İş durması kaybıdır.

Zorunlu mali sorumluluk sigortası: Halk arasında ki söylemiyle Trafik Sigortası,2918 sayılı Karayolları Trafik Kanunu çerçevesinde düzenlenen, trafiğe çıkacak olan her araç sahibinin yaptırmasının zorunlu olduğu bir sigorta türüdür.

Kara taşıtları sigortası ya da kısaca Kasko: bir aracın kaza geçirmesi, yanması, çalınması, doğal afet çalınmaya teşebbüs edilmesi vb. durumlar sonucu oluşabilecek zararları güvence altına alan sigorta çeşididir.

İhtiyari Mali Mesuliyet Sigortası: Araç sahibinin üçüncü şahıslara verdiği maddi zararın, trafik sigortası teminatları kapsamında karşılanmasının ardından kalan kısmı (maddi ve manevi) güvence altına alan bir sigortadır.

1-Araç Değer Kaybının Alınabilmesi için Gerekli Şartlar

a-Kazadan itibaren 2 yıl hak düşürücü süre içerisinde araç değer kaybı talep edilebilir.

b-Kusur oranımız ile talep edilecek kısım ters orantılıdır. Yani %100 kusurlu olduğumuz durumlarda da değer kaybı talep edemiyoruz.

c-Tek taraflı kazalarda değer kaybı alınamaz. Örneğin aracımızı duvara vurduk, ön tampon hasar gördü değer kaybı talebimiz olamıyor.

d- Aracın ağır hasarlı(pert) durumda olmaması,

2-Araç Değer Kaybının Alınabilmesi için Başvuru Mercileri

Araç değer kaybının alınabilmesi için 2 yol vardır. Birincisi Sigorta Tahkim Komisyonları, İkincisi Asliye Hukuk Mahkemeleridir.

UYARI: İster sigorta tahkim komisyonuna isterse genel mahkemeye başvuralım başvurmadan önce Zorunlu mali sorumluluk sigortasına başvurmak zorunludur. Başvurmaya müteakip 15 gün içerisinde sigortanın olumlu ya da olumsuz cevabına göre yukarıdaki iki seçenekten biriyle hakkımızı talep edebiliriz.

3-Zorunlu Mali Sorumluluk Sigortasına Hangi Belgelerle Nasıl Başvururuz

Sigortacı; hak sahibinin, kaza veya zararın tespit edilebilmesi için genel şartlarda yer alan gerekli tüm belgeleri sigortacının merkez veya şubelerinden birine ilettiği tarihten itibaren sekiz iş günü içinde tazminatı hak sahibine öder. Bu belgeler şunlardır:

• Trafik Kazası Tespit Tutanağı resmi tasdikli sureti veya taraflar arasında tutulmuş kaza tespit tutanağı, varsa ifade tutanakları veya görgü tespit tutanakları,

• Mağdur araca ait ruhsat,

• Varsa hasarlı araca ve kaza yerine ait fotoğraf ve görüntüler,

• Mağdur araç sahibine/zarar gören üçüncü şahsa ait banka hesap bilgileri (banka – şube adı, Iban numarası).

• Değer kaybı talep beyanı,

• Maddi hasara ilişkin ekspertiz yapıldıysa eksper raporu.

4-Sigorta Tahkim Komisyonuna Başvurarak Değer Kaybının Talep Edilmesi

Zorunlu mali sorumluluk sigortasına başvurduk bize cevap vermedi. Ya da istediğimiz rakamdan düşük bir miktarı bize ödedi. Bu durumda hiç ödenmeyen ya da kısmen ödenen kısmın geriye kalanı için sigorta tahkim komisyonuna başvurabiliriz.

Komisyona başvurduğumuz zaman ön incelemeden geçen başvurumuz bağımsız sigorta hakemlerine iletilir. Hakemler 4 ay içerisinde kararını verip bize tebliğ ederler. Bu süreci takip için komisyona başvurulduğu esnada verilen takip numarası ile başvurumuzu online olarak takip edebiliriz. Bu online takip hususu önemlidir. Zira komisyonun bizden istediği eksik evrak, belge ,bilgiler ile bilirkişi ücreti vb. ücretler sistem üzerinden e-mail yoluyla istenmektedir.

Yazımızın hacmini artırıp okuyucuyu fazla ayrıntıya boğmamak için tahkime nasıl başvurulacağını, hangi belge ve bilgilerle başvurulacağını, başvuru ücretlerinin neler olduğunu Tahkim komisyonun linkini vererek bu bölümü bu şekilde bitiriyoruz. Zira Komisyonun adresinde verilen bilgiler gayet açıklayıcı ve sade bir şekilde yer almaktadır.

5-Mahkemeye Başvurarak Değer Kaybının Talep Edilmesi

Zorunlu olarak Zorunlu mali sorumluluk sigortasına başvurmaya müteakip, anlaşmazlığı zorunlu olarak arabulucuya götürürüz. Buradan da sonuç alamaz isek; mahkeme yoluyla hakkımızı talep eder ve uyuşmazlığı çözüme kavuştururuz.

6-Hangi Hukuki Yol ile Araç Değer Kaybını Talep Etmeliyiz

Uygulamada sigorta tahkim komisyonun genel mahkemelere göre daha hızlı karar vermesi, daha az masraflı olması ve genellikle sürekli aynı işi yapan, bu konuda ihtisaslaşmış hakemlerin komisyonlarda görev yapması uyuşmazlığı daha etkin bir biçimde çözümlemesine katkıda bulunduğundan komisyon yolu ile hak aramak daha bir tercih sebebidir.

Ancak talebimizi aşan kısımlar için, aracı işleten yada kaza esnasında aracı süren kişiden de hakkımızı yine mahkeme yoluyla isteyebilme imkanımız bulunmaktadır.

7-Dikkat Edilmesi Gereken Diğer Hususlar

a-Teminat dışında kalan hallere giriyorsa şayet kaza değer kaybı istenemez.(İlgili linke tıklayarak uzun bir liste halinde sayılan bu haller görülebilir.)

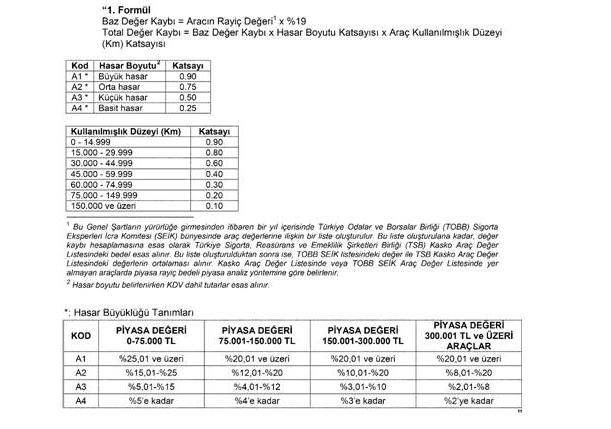

b-Değer kaybı aşağıdaki tabloya göre bilirkişi tarafından hesaplanır.

c-Değer kaybı karşı tarafın zorunlu sigortasından karşılandığı için bizim kendi ödediğimiz bir sonraki trafik sigortasının primi de haliyle yükselmez.

d-Araç aynı yerinden hasar alıp değer kaybına uğradıysa bunu talep edemiyoruz. Örneğin araç daha önce sol çamurluktan darbe almış orası değişmiş ise ve yine aynı yerden darbe alıp kaza yaptıysak talepte bulunamıyoruz.

e-Araç değer kaybını kaskodan isteyebilir miyiz: Cevabımız hayır, isteyemeyiz. Zira bu talep sadece trafik sigortasından istenebilir. Fakat kaskomuzda bu tip durumlar için ek sigorta yani clause ekletmişsek alabilme imkanımızda olabilir. Kasko yaparken bu durumu da sigortacımıza sormakta fayda vardır.

UYARI-1 : Trafik sigortası sadece maddi tazminatları öder. O yüzden aracımıza ek olarak manevi tazminatları ve ödenmeyen diğer limitleri ödemesi için ihtiyari Mali Mesuliyet Sigortasını da yaptırmalıyız.2022 yılı için trafik sigortasının ödeyeceği miktar: Araç Başına Maddi Giderler 100.000 TL dir.( Kamyonet, otobüs vb için oranlar ve miktarlar değişmektedir.)

UYARI-2 : Bugün mahkemelerce ölümlü bir trafik kazasında 1 milyon ile 2 milyon arasında tazminat kararları çok rahat bir şekilde verilebilmektedir. Ayrıca ekonomik krizle beraber artan yedek parça maliyetleri de onarım masraflarını çok ama çok artırmıştır. Bu yüzden olabildiğince aracımıza kasko yaptırmalı hatta kaskomuza ya da trafik sigortamıza ek güvence olarak ihtiyari Mali Mesuliyet Sigortasını da ekletmeliyiz.

KAYNAK:

1- 2918 Sayılı Karayolları Trafik Kanunu

2- 20.03.2020 Tarihli Resmi Gazetede Yayınlanan Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel Şartlarında Değişiklik Yapılmasına Dair Genel Şartları